El sector del vacuno de carne en Galicia atraviesa un momento de fuerte tensión entre oferta y demanda, marcado por la caída de explotaciones y producción, pero con precios en máximos históricos. Así lo refleja el nuevo informe de la Fundación Juana de Vega.

El estudio, titulado “El sector del vacuno de carne en Galicia: situación actual y evolución reciente”, analiza la evolución productiva, económica y estructural del sector en los últimos años.

👉 El informe completo puede consultarse aquí:

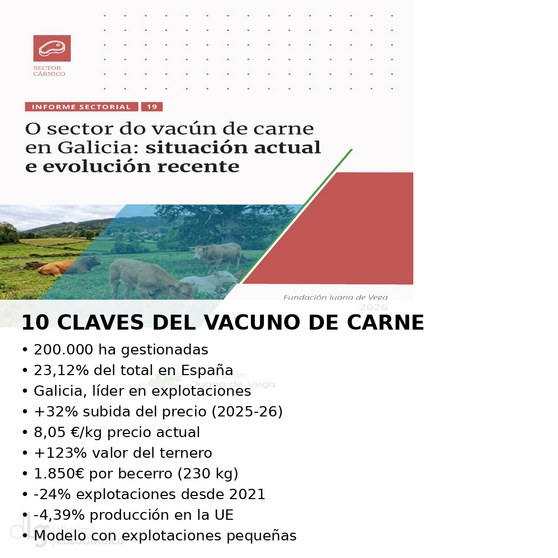

📊 10 cifras clave del vacuno de carne en Galicia

- 200.000 hectáreas → Superficie gestionada por el sector

- 23,12% → Peso de Galicia en España (líder en explotaciones)

- 1ª posición → En producción, reproducción y cebaderos

- +32% → Subida del precio de la carne (2025–2026)

- 12 vacas por explotación → Frente a 50 en Castilla y León

- 8,05 €/kg → Precio actual en canal

- +123% → Aumento del valor de los terneros (2021–2026)

- 1.850 € → Precio actual de un becerro de 230 kg

- -24% → Caída de explotaciones desde 2021

- -4,39% → Descenso de producción en la UE (2016–2024)

Galicia lidera en explotaciones, pero con un modelo fragmentado

Galicia se mantiene como la principal comunidad en número de explotaciones de vacuno de carne en España, con más del 23% del total.

Sin embargo, este liderazgo se apoya en un modelo muy atomizado:

- Tamaño medio: 12 vacas por explotación

- Muy por debajo de otras regiones como:

- Castilla y León (50)

- Cataluña (45)

Esta estructura limita la rentabilidad y aumenta la vulnerabilidad del sector.

Fuerte caída de explotaciones desde 2021

El informe alerta de un ajuste estructural acelerado:

- -24% de explotaciones de producción y reproducción

- -47% de cebaderos hasta 2024

Una reducción que evidencia las dificultades para sostener el modelo actual.

Precios en máximos históricos

La reducción de la oferta ha impulsado los precios:

- +32% en la carne en canal en solo un año

- De 6,10 €/kg a 8,05 €/kg

Además, el valor de los terneros se ha disparado:

- De 830 € en 2021 a 1.850 € en 2026

- Más del doble en cuatro años

Europa reduce producción mientras España resiste

A nivel europeo, la tendencia es claramente descendente:

- UE: -4,39% (2016–2024)

- Francia: -11,31%

- Alemania: -12,07%

- Italia: -18,59%

En contraste:

- España crece un +3,35%

- Galicia muestra una evolución irregular, con tendencia reciente a la baja

El gran reto: falta de relevo generacional

Uno de los principales problemas del sector es la dificultad para incorporar nuevos productores, debido a:

- Alto coste del ganado

- Elevadas inversiones iniciales

- Subida de insumos

- Complejidad administrativa

Además, el ciclo productivo limita la reacción del sector:

👉 Se necesitan hasta 3 años para que nuevas vacas entren en producción.

Costes, crisis y riesgos globales

El sector ha estado condicionado por múltiples factores:

- COVID-19 → caída de demanda

- Guerra de Ucrania → subida de costes

- Enfermedades ganaderas → restricciones

- Tensión en Oriente Medio → presión energética

A esto se suma un nuevo factor clave:

👉 El acuerdo UE-Mercosur, que podría introducir competencia con menores costes y exigencias.

Un sector clave para el territorio

Más allá de su peso económico, el vacuno de carne cumple una función estratégica:

- Gestión de más de 200.000 hectáreas

- Conservación del paisaje rural

- Prevención de incendios

Un futuro condicionado pero estratégico

El informe concluye que el sector afronta un escenario complejo, con:

- Menos explotaciones

- Demanda firme

- Capacidad limitada de crecimiento

La viabilidad futura dependerá de:

- Impulsar el relevo generacional

- Aumentar el tamaño de las explotaciones

- Mejorar la rentabilidad

Galicia se juega no solo un sector económico, sino también el equilibrio de su territorio rural.